Sin duda el activo fijo es parte importante de cualquier entidad, así como su contabilización, y para poder operar y que claramente se debe de salvaguardar para que estos en un futuro sigan produciendo bienes que generen beneficios económicos hacia la entidad. De hecho, esa es la definición de activo fijo acorde a la NIF C-6 vigente.

Que pasa en la actualizada en las entidades que quieran registrar y depreciar los activos fijos en base a la ley del impuesto sobre la renta, ya que en muchas ocasiones escuchamos términos incorrectos como el mas peligroso de todos; “depreciación fiscal”, eso no existe. Si nos queremos referir a ese termino debemos de citarnos a la Sección II Articulo 31 de la LISR en donde se detalla claramente en que consiste la deducción de inversiones.

¿Que es un activo fijo?

Un activo fijo es como lo menciona la NIF C-6, activos tangibles (bienes físicos) que posee una entidad sobre los cuales ya tiene los riesgos y beneficios para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos, sin un propósito inmediato de venderlos.

De ellos se esperan usar generalmente durante más de un año o de un ciclo normal de operaciones y su costo se recuperará precisamente a través de la obtención de beneficios económicos futuros, normalmente, por la realización de los artículos o productos manufacturados u obtenidos o de los servicios prestados.

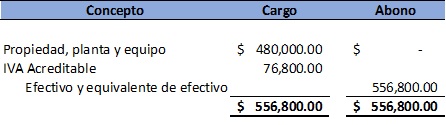

Veamos un ejemplo del correcto registro de un activo fijo:

Una agencia de viajes adquiere para su negocio 6 TV SMART de 40 pulgadas cada una a un costo de $ 80,000.00 cada una más IVA. Las pagas de contado y a su vez las instalan el mismo de día. El contador hacer el siguiente registro contable:

Como vemos el contador de la entidad hizo de manera correcta el registro del activo fijo.

No obstante, dichas televisiones son especiales e importadas desde Europa ya que son touch y permiten a la agencia de viajes tenerlas en sus instalaciones para poder mostrar a su público los diferentes paquetes de viaje que tienen y permiten tocar la pantalla para efectos de mostrar información adicional lo que visiblemente llamara más la atención al cliente e incrementarán los ingresos. La vida útil de estas pantallas es de 5 años comprobada por el fabricante y adoptada por la administración.

Desgraciadamente el contador de la agencia de viajes no conoce del todo la NIF C-6 Propiedades, planta y equipo en donde se menciona que la depreciación es la distribución sistemática y razonable en resultados del monto depreciable de un componente a lo largo de su vida útil. El párrafo 46.2.3.1 de la norma en cuestión menciona que la depreciación debe calcularse sobre bases y métodos consistentes a partir de la fecha en que esté disponible para su uso; esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la forma prevista por la administración.

La NIF C-6 nos comenta también que la vida útil es el periodo durante el cual se espera que un activo esté disponible para su uso y pueda generar ingresos para la entidad.

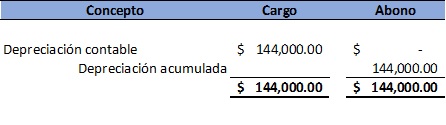

Retomemos el caso anterior pero ahora para la depreciación contable y seamos claros que en ningún momento la NIF C-6 permite utilizar porcentajes para la depreciación, esto se hace por mera costumbre contable-fiscal:

El contador realiza el siguiente asiento contable por la depreciación (veamos para efectos prácticos registros anuales):

Base del registro del contador:

| MOI | $ 480,000.00 |

| (X) TASA DEDUCCION | 30% |

| DEDUCCION DE INVERSIONES ANUAL | $ 144,000.00 |

El contador cree que al aplicar la tasa de deducción de inversión en base a la LISR es correcto ya que el monto que obtiene es de multiplicar el costo de adquisición $ 480,000 (x) 30% y así se obtiene el importe a depreciar en un año por $ 144,000.00

Entonces ¿cómo hacer el registro contable de un activo fijo?

Vamos primero a determinar nuestro costo de adquisición como lo menciona la NIF C-6:

| Costo de Adquisición | $ 480,000.00 |

| (/) Vida útil del activo fijo | 5 años |

| (/) Vida útil en meses | 5 años x 12 = 60 MESES |

| Monto por depreciar mensual (siguiendo el método de línea recta) | $8,000.00 |

| Monto a depreciar anual | $96,000.00 |

Si observamos la diferencia entre el asiento del contador que se encuentra en la parte superior y el correcto acorde a las Normas de Información Financiera (C-6) vemos una diferencia de $ 48,000.00; quizás pensaras en voz alta (NO ES TANTO LA DIFERENCIA, APENAS $ 48,000) imagina lo que pensaría el director de finanzas si se tratarán de millones de pesos.

Registro Erróneo: $144,000.00

Registro correcto: $96,000.00

Diferencia: $48,000.00

Esto claramente se puede traducir en que los errores en la contabilidad de los activos fijos pueden afectar claramente la utilidad neta y por ende en el capital contable de la entidad ya que también podemos mencionar que si estos errores no se corrigen en tiempo, posteriormente nos veríamos obligados a trabajar doble ya que tendríamos que corregir todo esto acorde a la NIF B-1 (Tema que trataremos con claros ejemplos en otro post.)